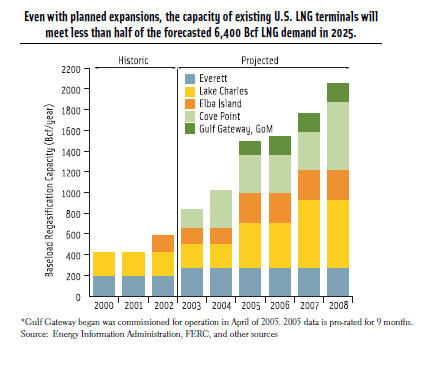

The following LNG off-loading and

regasification terminals are located in the United

States and Gulf of Mexico:

Dominion

Cove Point LNG, LP,

Lusby, Maryland - (Dominion

Resources). Объём

657

Bcf в год

Gulf Gateway Deepwater Port,

Gulf of Mexico - (Excelerate

Energy LLC). 116 миль от берега.

Объём

183

Bcf в год

Southern LNG,

Elba Island,

Georgia - (El

Paso

Energy). Объём

292

Bcf в год

Trunkline LNG,

Lake Charles, Louisiana - (Trunkline

LNG Company, LLC). Объём

657 Bcf

в год

EcoEléctrica,

Punta Guayanilla, Puerto Rico. 6

терминалов. Объём

33.9

Bcf в год для тепловой

электростанции, 540 мегаватт

Sabine

Pass LNG, rural

Cameron Parish, Louisiana - (Cheniere

Energy, Inc.)

Cameron

LNG, rural

Cameron Parish, Louisiana - (Sempra

Energy)

Freeport

LNG,

Freeport, Texas - (Freeport LNG Development, LP)

Everett

Marine Terminal,

Everett, Massachusetts - (Distrigas of Massachusetts

LLC). Объём -

265

Bcf в год

Общий парк хранения и

переработки по состоянию на 2008 -

1.8

Tcf в год

Примечания:

1. В дополнение к

указанным выше большим терминалам вдоль береговой линии

США имеется более ста относительно небольших терминалов

с парком газовых хранилищ, которые обеспечивают газом

городских потребителей и служат эффективным средством

сглаживания сезонных и погодных пиковых запросов на газ,

т.е. срабатывают подобно обычным подземным хранилищам

газа. Совокупный объем хранения таких малых терминалов

составляет порядка 10% от общего объёма хранения по

стране.

2. Общая стоимость

бизнеса

LNG

состоит из затрат (7-10

миллиардов $) на

- добычу (колеблются в

самых широком диапазоне)

- сжижение газа (30-45%

от общих затрат)

- транспортировку до

терминала Потребителя (15-20% от общих затрат)

- складские издержки по

хранению и регазификацию (15-25% от общих затрат)

Самые большие

капвложения требуются на завод по сжижению газа.

Технико-экомическая

оценка конкурирующих проектов -

LNG

и обычный магистральный газопровод - производится,

например, в расчёте на 1 млрд. м3 газа, доставленного к

конечному потребителю. При равенстве цен доставка

LNG

предпочтительней из-за меньшего вторжения в природные

комплексы... и в меньшей привязке к конкретному

Потребителю. Ведь танкеру можно оперативно скомандовать

на изменение конечного пункта доставки. Газопровод же

так быстро не развернуть в нужном направлении...

Наличие долговременного

(20-25 лет) контракта на поставку сжиженного газа может

снизить риски Поставщика. Другой снижающий эти риски

фактор - условие "бери или плати", которая заставит

Потребителя платить за недополученный газ... Ведь

аммортизация системы зависит только от времени

эксплуатации...

Третий помогающий фактор -

спот-маркет и рынок краткосрочных контрактов. Этот

фактор стало возможным задействовать благодаря

некоторому избытку мощностей во всех звеньях

производственной цепи этого бизнеса. В США, например,

спот-контрактами в 1998 году было покрыто порядка

25% этого рынка. В 2003 было 80%, а в 2004 - 70%. Таже

тенденция роста доли

спот-контрактов наблюдается и остальном мире, где

рост ожидается от 12% до 20% в течение следующего

десятилетия.

3. Благодаря

конкуренции и достижениям научно-технического прогресса,

стоимость самого дорого звена - сжижение газа - за

последние 20-25 лет упала 3-4 раза. Цена завода по

сжижению газа может достигать двух миллиардов долларов,

в том числе по статьям затрат: СМР - 50%, Оборудование -

30% и Материалы

(специальные, не вошедшие в СМР) - 20%

4. Стоимость

LNG

танкеров тоже упала в 2-2.5 раза,

но пока она всё равно в два раза выше стоимости обычного

нефтеналивного танкера, в сопоставимых объёмах

перевозки.

6.

Цена

берегового терминала со складами и оборудованием для

регазификации колеблется вокруг цифры в пол миллиарда

долларов и, понятное дело, зависит от места своего

расположения. При прочих равных условиях по мере

удаления терминала вглубь территории его цена возрастает

за счёт стоимости подводящих трубопроводов и удорожания

их эксплуатации. Приобретение земель для прокладки этих

трубопроводов тоже выливается в копеечку...

Dominion

Cove Point LNG, LP,

Lusby, Maryland - (Dominion

Resources). Объём

657

Bcf в год

Gulf Gateway Deepwater Port,

Gulf of Mexico - (Excelerate

Energy LLC). 116 миль от берега.

Объём

183

Bcf в год

Southern LNG,

Elba Island,

Georgia - (El

Paso

Energy). Объём

292

Bcf в год

Trunkline LNG,

Lake Charles, Louisiana - (Trunkline

LNG Company, LLC). Объём

657 Bcf

в год

EcoEléctrica,

Punta Guayanilla, Puerto Rico. 6

терминалов. Объём

33.9

Bcf в год для тепловой

электростанции, 540 мегаватт

Sabine

Pass LNG, rural

Cameron Parish, Louisiana - (Cheniere

Energy, Inc.)

Cameron

LNG, rural

Cameron Parish, Louisiana - (Sempra

Energy)

Freeport

LNG,

Freeport, Texas - (Freeport LNG Development, LP)

Everett

Marine Terminal,

Everett, Massachusetts - (Distrigas of Massachusetts

LLC). Объём -

265

Bcf в год

Общий парк хранения и

переработки по состоянию на 2008 -

1.8

Tcf в год

Примечания:

1. В дополнение к

указанным выше большим терминалам вдоль береговой линии

США имеется более ста относительно небольших терминалов

с парком газовых хранилищ, которые обеспечивают газом

городских потребителей и служат эффективным средством

сглаживания сезонных и погодных пиковых запросов на газ,

т.е. срабатывают подобно обычным подземным хранилищам

газа. Совокупный объем хранения таких малых терминалов

составляет порядка 10% от общего объёма хранения по

стране.

2. Общая стоимость

бизнеса

LNG

состоит из затрат (7-10

миллиардов $) на

- добычу (колеблются в

самых широком диапазоне)

- сжижение газа (30-45%

от общих затрат)

- транспортировку до

терминала Потребителя (15-20% от общих затрат)

- складские издержки по

хранению и регазификацию (15-25% от общих затрат)

Самые большие

капвложения требуются на завод по сжижению газа.

Технико-экомическая

оценка конкурирующих проектов -

LNG

и обычный магистральный газопровод - производится,

например, в расчёте на 1 млрд. м3 газа, доставленного к

конечному потребителю. При равенстве цен доставка

LNG

предпочтительней из-за меньшего вторжения в природные

комплексы... и в меньшей привязке к конкретному

Потребителю. Ведь танкеру можно оперативно скомандовать

на изменение конечного пункта доставки. Газопровод же

так быстро не развернуть в нужном направлении...

Наличие долговременного

(20-25 лет) контракта на поставку сжиженного газа может

снизить риски Поставщика. Другой снижающий эти риски

фактор - условие "бери или плати", которая заставит

Потребителя платить за недополученный газ... Ведь

аммортизация системы зависит только от времени

эксплуатации...

Третий помогающий фактор -

спот-маркет и рынок краткосрочных контрактов. Этот

фактор стало возможным задействовать благодаря

некоторому избытку мощностей во всех звеньях

производственной цепи этого бизнеса. В США, например,

спот-контрактами в 1998 году было покрыто порядка

25% этого рынка. В 2003 было 80%, а в 2004 - 70%. Таже

тенденция роста доли

спот-контрактов наблюдается и остальном мире, где

рост ожидается от 12% до 20% в течение следующего

десятилетия.

3. Благодаря

конкуренции и достижениям научно-технического прогресса,

стоимость самого дорого звена - сжижение газа - за

последние 20-25 лет упала 3-4 раза. Цена завода по

сжижению газа может достигать двух миллиардов долларов,

в том числе по статьям затрат: СМР - 50%, Оборудование -

30% и Материалы

(специальные, не вошедшие в СМР) - 20%

4. Стоимость

LNG

танкеров тоже упала в 2-2.5 раза,

но пока она всё равно в два раза выше стоимости обычного

нефтеналивного танкера, в сопоставимых объёмах

перевозки.

6.

Цена

берегового терминала со складами и оборудованием для

регазификации колеблется вокруг цифры в пол миллиарда

долларов и, понятное дело, зависит от места своего

расположения. При прочих равных условиях по мере

удаления терминала вглубь территории его цена возрастает

за счёт стоимости подводящих трубопроводов и удорожания

их эксплуатации. Приобретение земель для прокладки этих

трубопроводов тоже выливается в копеечку...

Dominion

Cove Point LNG, LP,

Lusby, Maryland - (Dominion

Resources). Объём

657

Bcf в год

Gulf Gateway Deepwater Port,

Gulf of Mexico - (Excelerate

Energy LLC). 116 миль от берега.

Объём

183

Bcf в год

Southern LNG,

Elba Island,

Georgia - (El

Paso

Energy). Объём

292

Bcf в год

Trunkline LNG,

Lake Charles, Louisiana - (Trunkline

LNG Company, LLC). Объём

657 Bcf

в год

EcoEléctrica,

Punta Guayanilla, Puerto Rico. 6

терминалов. Объём

33.9

Bcf в год для тепловой

электростанции, 540 мегаватт

Sabine

Pass LNG, rural

Cameron Parish, Louisiana - (Cheniere

Energy, Inc.)

Cameron

LNG, rural

Cameron Parish, Louisiana - (Sempra

Energy)

Freeport

LNG,

Freeport, Texas - (Freeport LNG Development, LP)

Everett

Marine Terminal,

Everett, Massachusetts - (Distrigas of Massachusetts

LLC). Объём -

265

Bcf в год

Общий парк хранения и

переработки по состоянию на 2008 -

1.8

Tcf в год

Примечания:

1. В дополнение к

указанным выше большим терминалам вдоль береговой линии

США имеется более ста относительно небольших терминалов

с парком газовых хранилищ, которые обеспечивают газом

городских потребителей и служат эффективным средством

сглаживания сезонных и погодных пиковых запросов на газ,

т.е. срабатывают подобно обычным подземным хранилищам

газа. Совокупный объем хранения таких малых терминалов

составляет порядка 10% от общего объёма хранения по

стране.

2. Общая стоимость

бизнеса

LNG

состоит из затрат (7-10

миллиардов $) на

- добычу (колеблются в

самых широком диапазоне)

- сжижение газа (30-45%

от общих затрат)

- транспортировку до

терминала Потребителя (15-20% от общих затрат)

- складские издержки по

хранению и регазификацию (15-25% от общих затрат)

Самые большие

капвложения требуются на завод по сжижению газа.

Технико-экомическая

оценка конкурирующих проектов -

LNG

и обычный магистральный газопровод - производится,

например, в расчёте на 1 млрд. м3 газа, доставленного к

конечному потребителю. При равенстве цен доставка

LNG

предпочтительней из-за меньшего вторжения в природные

комплексы... и в меньшей привязке к конкретному

Потребителю. Ведь танкеру можно оперативно скомандовать

на изменение конечного пункта доставки. Газопровод же

так быстро не развернуть в нужном направлении...

Наличие долговременного

(20-25 лет) контракта на поставку сжиженного газа может

снизить риски Поставщика. Другой снижающий эти риски

фактор - условие "бери или плати", которая заставит

Потребителя платить за недополученный газ... Ведь

аммортизация системы зависит только от времени

эксплуатации...

Третий помогающий фактор -

спот-маркет и рынок краткосрочных контрактов. Этот

фактор стало возможным задействовать благодаря

некоторому избытку мощностей во всех звеньях

производственной цепи этого бизнеса. В США, например,

спот-контрактами в 1998 году было покрыто порядка

25% этого рынка. В 2003 было 80%, а в 2004 - 70%. Таже

тенденция роста доли

спот-контрактов наблюдается и остальном мире, где

рост ожидается от 12% до 20% в течение следующего

десятилетия.

3. Благодаря

конкуренции и достижениям научно-технического прогресса,

стоимость самого дорого звена - сжижение газа - за

последние 20-25 лет упала 3-4 раза. Цена завода по

сжижению газа может достигать двух миллиардов долларов,

в том числе по статьям затрат: СМР - 50%, Оборудование -

30% и Материалы

(специальные, не вошедшие в СМР) - 20%

4. Стоимость

LNG

танкеров тоже упала в 2-2.5 раза,

но пока она всё равно в два раза выше стоимости обычного

нефтеналивного танкера, в сопоставимых объёмах

перевозки.

6.

Цена

берегового терминала со складами и оборудованием для

регазификации колеблется вокруг цифры в пол миллиарда

долларов и, понятное дело, зависит от места своего

расположения. При прочих равных условиях по мере

удаления терминала вглубь территории его цена возрастает

за счёт стоимости подводящих трубопроводов и удорожания

их эксплуатации. Приобретение земель для прокладки этих

трубопроводов тоже выливается в копеечку...